La Ley hipoteca mobiliaria y prenda sin desplazamiento es una normativa legal que regula los contratos de garantía mobiliaria en España. Esta ley es de gran importancia ya que establece las condiciones en las que se puede constituir una hipoteca mobiliaria o una prenda sin desplazamiento, así como los derechos y obligaciones de las partes involucradas.

¿Qué es una hipoteca mobiliaria?

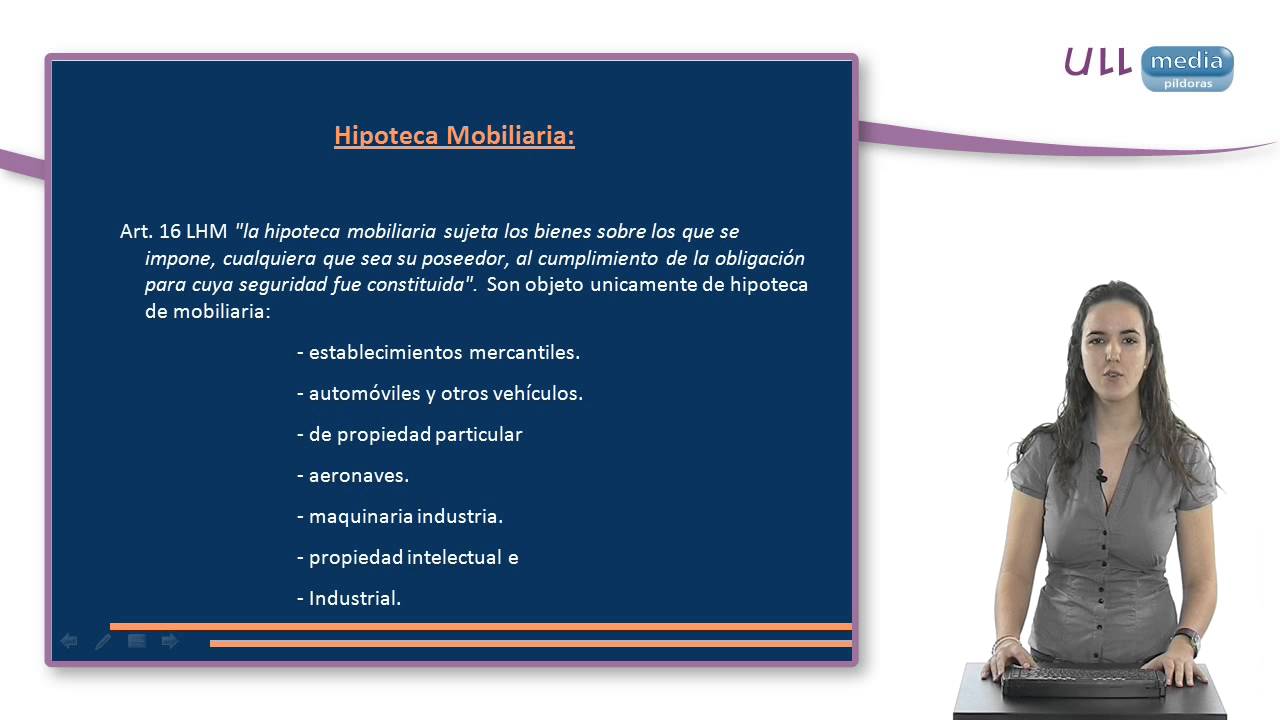

Una hipoteca mobiliaria es un contrato de garantía en el que se utiliza como garantía un bien mueble, es decir, un bien que puede ser trasladado. Este tipo de hipoteca se utiliza normalmente para garantizar el pago de un préstamo o crédito y puede recaer sobre diferentes tipos de bienes, como vehículos, maquinaria, mercancías, entre otros.

¿Cómo se constituye una hipoteca mobiliaria?

Para constituir una hipoteca mobiliaria es necesario que el bien que se va a hipotecar esté debidamente identificado y no esté sujeto a ningún otro gravamen o embargo. Además, es necesario realizar un contrato de hipoteca en el que se establezcan las condiciones del préstamo o crédito, así como las obligaciones y derechos de las partes involucradas.

¿Qué es una prenda sin desplazamiento?

Una prenda sin desplazamiento es un contrato de garantía en el que se utiliza como garantía un bien mueble, pero sin que este sea trasladado. Este tipo de garantía se utiliza normalmente en el ámbito empresarial para garantizar el pago de créditos o préstamos y puede recaer sobre diferentes tipos de bienes, como acciones, bonos, valores financieros, entre otros.

¿Cómo se constituye una prenda sin desplazamiento?

Para constituir una prenda sin desplazamiento es necesario que el bien que se va a prendar esté debidamente identificado y no esté sujeto a ningún otro gravamen o embargo. Además, es necesario realizar un contrato de prenda en el que se establezcan las condiciones del préstamo o crédito, así como las obligaciones y derechos de las partes involucradas.

Requisitos para la constitución de una hipoteca mobiliaria o prenda sin desplazamiento

Para que la constitución de una hipoteca mobiliaria o prenda sin desplazamiento sea válida, es necesario que se cumplan una serie de requisitos legales. Algunos de estos requisitos son:

Consentimiento de las partes

Las partes involucradas en el contrato de garantía deben estar de acuerdo en constituir la hipoteca mobiliaria o prenda sin desplazamiento. Esto implica que ambas partes deben firmar el contrato de forma voluntaria y consciente.

Inscripción en el registro correspondiente

La hipoteca mobiliaria o prenda sin desplazamiento deben ser inscritas en el registro correspondiente para que sean oponibles a terceros. La inscripción garantiza que la hipoteca o prenda esté debidamente registrada y pueda ser consultada por cualquier persona interesada.

Identificación del bien

Es necesario que el bien que se va a hipotecar o prender esté debidamente identificado en el contrato. Esto implica proporcionar detalles precisos del bien, como marca, modelo, número de serie, características específicas, entre otros.

¿Cuáles son los derechos y obligaciones de las partes involucradas?

La Ley hipoteca mobiliaria y prenda sin desplazamiento establece los derechos y obligaciones de las partes involucradas en el contrato de garantía. Algunos de estos derechos y obligaciones son:

Derechos del acreedor

El acreedor tiene derecho a recibir el pago del préstamo o crédito en las condiciones acordadas. En caso de incumplimiento, el acreedor puede ejercer su derecho a ejecutar la garantía y cobrar la deuda.

Derechos del deudor

El deudor tiene derecho a utilizar el bien que está siendo hipotecado o prendado, siempre y cuando cumpla con las obligaciones establecidas en el contrato. Además, el deudor tiene derecho a recibir información clara y precisa sobre las condiciones del préstamo o crédito.

Obligaciones del acreedor

El acreedor tiene la obligación de respetar los derechos del deudor y actuar de buena fe en todas las actuaciones relacionadas con el contrato de garantía. Además, el acreedor tiene la obligación de conservar y mantener el bien en buen estado durante el tiempo que dure la garantía.

Obligaciones del deudor

El deudor tiene la obligación de pagar el préstamo o crédito en los plazos y condiciones establecidos. Además, el deudor tiene la obligación de conservar y mantener el bien en buen estado durante el tiempo que dure la garantía.

¿Qué sucede si el deudor no paga el préstamo?

Si el deudor no paga el préstamo en los plazos y condiciones establecidos, el acreedor puede iniciar un proceso de ejecución de la garantía. Esto implica que el acreedor puede solicitar la venta del bien hipotecado o prendado para hacer frente a la deuda.

¿Qué sucede si el bien hipotecado o prendado es robado o dañado?

En caso de robo o daño del bien hipotecado o prendado, el deudor deberá informar de forma inmediata al acreedor. El acreedor podrá solicitar la indemnización correspondiente o tomar las medidas necesarias para recuperar el bien o cobrar la deuda.

¿Puedo cancelar la hipoteca mobiliaria o prenda sin desplazamiento antes de tiempo?

Sí, es posible cancelar la hipoteca mobiliaria o prenda sin desplazamiento antes de tiempo si se paga la deuda en su totalidad. En este caso, el acreedor deberá entregar al deudor el correspondiente certificado de cancelación de la garantía.