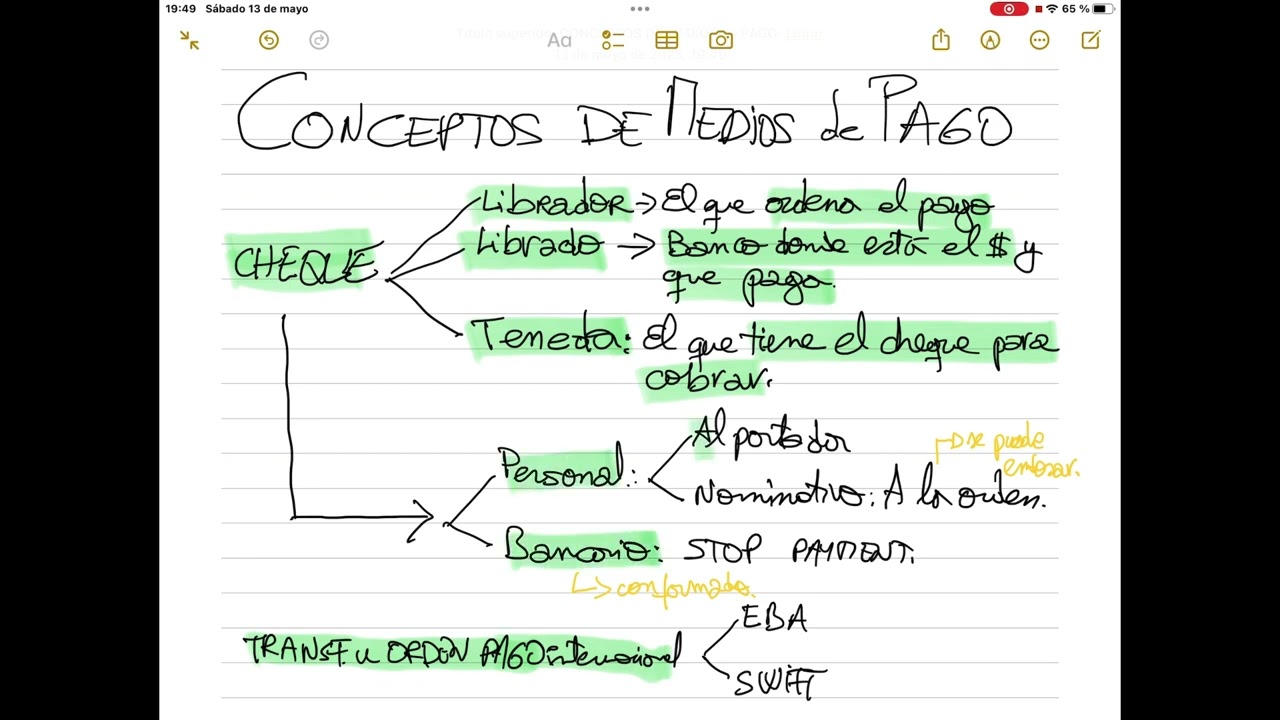

¿Qué es el librado en un cheque?

Un cheque es un instrumento muy común utilizado para realizar transacciones financieras. No obstante, puede haber algunas palabras y términos relacionados con los cheques que no son tan conocidos para la mayoría de las personas. Uno de esos términos es “librado”. En este artículo, exploraremos qué significa el término “librado” en el contexto de un cheque y cómo está relacionado con las partes involucradas en una transacción.

El concepto de librado en un cheque

El “librado” en un cheque se refiere al banco o entidad financiera que emite y garantiza el pago del mismo. Es decir, el librado es la institución que está obligada a pagar el importe especificado en el cheque al beneficiario. En otras palabras, el librado es el banco que está encargado de hacer efectivo el cheque y transferir los fondos desde la cuenta del librador (el emisor del cheque) hacia la cuenta del beneficiario.

La importancia del librado en un cheque

El librado juega un papel fundamental en un cheque, ya que es la entidad responsable de asegurar que los fondos estén disponibles y sean transferidos correctamente al beneficiario. Es por esto que el librado debe ser una institución financiera confiable y con suficientes fondos para hacer frente a sus obligaciones de pago. Generalmente, el librado en un cheque suele ser un banco comercial, aunque también puede ser un banco central o cualquier otra entidad financiera autorizada para realizar este tipo de transacciones.

Proceso de pago del cheque por parte del librado

Cuando una persona presenta un cheque al banco indicado como librado, el proceso de pago comienza. El librado verifica la autenticidad del cheque, asegurándose de que esté correctamente llenado, firmado y no esté vencido. Posteriormente, se verifica si hay suficientes fondos disponibles en la cuenta del librador para poder hacer efectivo el cheque.

Si el librado determina que el cheque es válido y que los fondos son suficientes, procederá a debitar el importe del cheque de la cuenta del librador y acreditarlo en la cuenta del beneficiario. Sin embargo, si no hay suficientes fondos en la cuenta del librador, el librado puede rechazar el pago del cheque debido a la falta de provisiones.

La responsabilidad y compromiso del librado

El librado tiene la responsabilidad de garantizar que los fondos sean transferidos correctamente y que no haya ningún impedimento en el proceso de pago del cheque. Además, también está obligado a brindar seguridad y confianza a los beneficiarios del cheque, asegurando que los pagos sean realizados de manera oportuna y en conformidad con las leyes y regulaciones aplicables.

¿Cómo afecta el librado a las partes involucradas?

El librado tiene un impacto directo en las partes involucradas en una transacción con cheque. Para el librador, es importante elegir cuidadosamente la institución librada, ya que esto determinará la eficiencia y la rapidez con la que se realizará el pago del cheque. Si el librado es confiable y cuenta con la infraestructura adecuada, esto garantizará que el cheque sea pagado sin contratiempos.

Por otro lado, para el beneficiario del cheque, la elección del librado también es relevante. Si el librado es una institución financiera conocida y de buena reputación, el beneficiario tendrá mayor confianza en recibir el pago del cheque sin demoras ni problemas. Por el contrario, si el librado es un banco de menor reputación o con dificultades financieras, el beneficiario podría enfrentar dificultades para obtener el pago del cheque a tiempo.

Recomendaciones al elegir un librado

Al elegir un librado para realizar transacciones con cheques, es importante considerar algunos aspectos clave:

1. Reputación: Opta por una institución financiera con una sólida reputación en el mercado. Investiga la trayectoria y el prestigio del banco antes de elegirlo como librado.

2. Infraestructura tecnológica: Verifica que el librado cuente con una infraestructura tecnológica eficiente que permita el procesamiento ágil de los cheques y la transferencia de fondos de manera rápida y segura.

3. Cobertura geográfica: Si realizas transacciones comerciales en diferentes ubicaciones geográficas, considera la cobertura del librado. Es conveniente elegir un banco que tenga sucursales o alianzas en las áreas donde sueles operar.

4. Servicio al cliente: Evalúa el nivel de atención al cliente que brinda el librado. Es importante contar con un banco que ofrezca un buen soporte y respuesta a tus consultas y necesidades.

En resumen, el librado en un cheque es la entidad financiera encargada de hacer efectivo el pago del mismo. Su elección juega un papel fundamental en el proceso de transacción con cheques, tanto para el librador como para el beneficiario. Es importante seleccionar un librado confiable y con una buena infraestructura tecnológica para garantizar que los pagos sean realizados de manera eficiente y sin problemas.

¿Puede el librado rechazar el pago de un cheque?

Sí, el librado puede rechazar el pago de un cheque si determina que no hay suficientes fondos en la cuenta del librador o si existen irregularidades en el cheque que impidan su pago.

¿Qué ocurre si el librado no paga el cheque?

Si el librado no paga el cheque, el beneficiario puede tomar acciones legales para reclamar el pago. Esto implica iniciar un proceso legal y presentar pruebas de la existencia del cheque y la falta de pago por parte del librado.

¿Existe algún riesgo al depositar un cheque en un librado desconocido?

Depositar un cheque en un librado desconocido puede implicar riesgos, especialmente si la institución financiera no es confiable o tiene dificultades financieras. Existen casos en los que los cheques emitidos por bancos en problemas pueden ser rechazados o demorar en ser pagados, lo que podría ocasionar problemas al beneficiario.

¿El librado puede cobrar una comisión por el proceso de pago del cheque?

Sí, el librado puede cobrar una comisión por el proceso de pago del cheque. Esta comisión puede variar dependiendo del banco y las políticas establecidas. Es importante revisar las tarifas y comisiones antes de realizar transacciones con cheques para evitar sorpresas desagradables.

¿Puedo seleccionar a mi librado al abrir una cuenta bancaria?

En la mayoría de los casos, no es posible seleccionar al librado al abrir una cuenta bancaria. La institución financiera designada como librado suele ser determinada por el banco donde se abre la cuenta. Sin embargo, puedes optar por abrir una cuenta en un banco específico si tienes preferencia por un librado en particular.

¿Qué ocurre si el librado no tiene suficientes fondos para el pago del cheque?

Si el librado no tiene suficientes fondos para el pago del cheque, el cheque puede ser rechazado y devuelto al librador sin realizar el pago. En ese caso, es responsabilidad del librador procurar tener suficientes fondos en su cuenta para cubrir los pagos que realizará con cheques.