Encabezado relacionado: ¿Qué son los impuestos especiales?

La Ley 38/92 de Impuestos Especiales es una normativa legal que regula la fiscalidad de ciertos productos considerados de especial importancia o de alta sensibilidad social. Estos impuestos se aplican sobre bienes tales como el alcohol, el tabaco, los hidrocarburos y otros productos específicos.

Historia de la Ley 38/92

La Ley 38/92 de Impuestos Especiales fue promulgada en el año 1992 como una forma de obtener ingresos adicionales para el Estado, al mismo tiempo que se regulaba el consumo y se desincentivaba el uso de ciertos productos perjudiciales para la salud y el medio ambiente.

Antes de la implementación de esta ley, cada comunidad autónoma tenía la capacidad de establecer sus propios impuestos especiales. Sin embargo, esto creaba desigualdades y dificultades en la recaudación y control de estos impuestos. Con la introducción de la Ley 38/92, se estableció un marco normativo común para todo el territorio español.

¿Cuál es el propósito de la Ley 38/92?

El principal propósito de la Ley 38/92 de Impuestos Especiales es doble: por un lado, se busca recaudar fondos para el Estado a través de la tributación de productos considerados perjudiciales o de alta demanda; y por otro lado, se persigue regular el consumo de estos productos con el fin de proteger la salud pública y el medio ambiente.

Con la implementación de estos impuestos, se espera que los consumidores disminuyan su consumo de productos como el alcohol, el tabaco o los carburantes, lo que a su vez podría tener un impacto positivo tanto en la salud de las personas como en la conservación del medio ambiente.

¿Qué productos están sujetos a impuestos especiales?

La Ley 38/92 establece una lista de productos sujetos a impuestos especiales. Algunos de los más comunes son:

Alcohol

Los productos alcohólicos, como el vino, la cerveza, el whisky y otros licores, están sujetos a impuestos especiales. Estos impuestos se calculan en función de la graduación alcohólica y la cantidad de producto consumido.

Tabaco

Los productos de tabaco, como los cigarrillos y el tabaco de liar, también están gravados con impuestos especiales. La cantidad del impuesto se calcula en base a la cantidad de tabaco contenido en el producto.

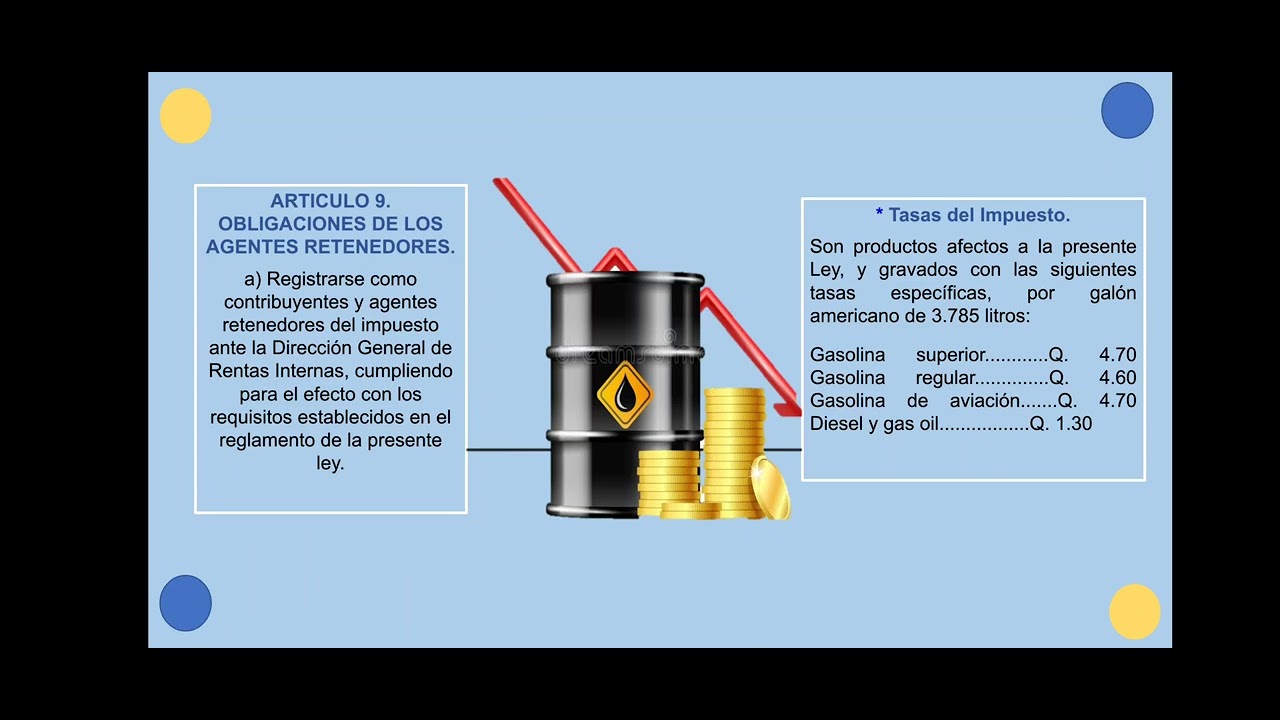

Hidrocarburos y otros carburantes

Los carburantes utilizados para vehículos a motor, como la gasolina y el gasóleo, están sujetos a impuestos especiales. El importe de estos impuestos depende del tipo de carburante y la cantidad consumida.

¿Cómo se calcula y se aplica el impuesto?

La cuantía del impuesto varía según el producto y se calcula en función de diversos factores, como el contenido del producto, su valor de venta o su capacidad alcohólica.

Estos impuestos se aplican en diferentes momentos de la cadena de suministro de los productos sujetos a impuestos especiales. En el caso del alcohol, por ejemplo, el impuesto se aplica en el momento de la fabricación o importación del producto. En el caso del tabaco, el impuesto se recauda en el momento de la fabricación o importación, así como en el momento de la venta al consumidor final.

¿Quién recauda los impuestos especiales?

Los impuestos especiales son recaudados por la Agencia Estatal de Administración Tributaria (AEAT), que es la entidad encargada de gestionar y recaudar los impuestos en España. La AEAT se encarga de controlar la correcta aplicación de estos impuestos y de verificar que los fabricantes e importadores cumplan con sus obligaciones fiscales.

La imposición de impuestos especiales tiene tanto implicaciones sociales como económicas. Desde el punto de vista social, la aplicación de estos impuestos tiene como objetivo desincentivar el consumo de productos perjudiciales para la salud y promover hábitos de vida más saludables.

En cuanto a las implicaciones económicas, los impuestos especiales son una fuente importante de ingresos para el Estado. La recaudación obtenida a través de estos impuestos se destina a financiar gastos públicos, como la sanidad, la educación o las infraestructuras, entre otros.

¿Existen exenciones o reducciones en los impuestos especiales?

La Ley 38/92 contempla ciertas exenciones y reducciones en los impuestos especiales para determinados supuestos. Por ejemplo, en el caso del alcohol, existen exenciones para aquellos productos destinados a uso industrial o para productos de baja graduación alcohólica, como la cerveza sin alcohol.

Asimismo, en algunos casos, se pueden establecer reducciones en los impuestos especiales para productos fabricados o consumidos en determinadas regiones o zonas geográficas específicas.

La Ley 38/92 de Impuestos Especiales juega un papel fundamental en la regulación del consumo de productos perjudiciales y en la obtención de ingresos para el Estado. Estos impuestos buscan desincentivar el consumo de productos como el alcohol, el tabaco o los carburantes, al mismo tiempo que se promueven hábitos de vida más saludables y se financian los servicios públicos básicos.

Es importante tener en cuenta las implicaciones sociales y económicas de estos impuestos, así como la responsabilidad individual en el consumo de productos sujetos a impuestos especiales. La correcta aplicación y gestión de estos impuestos es fundamental para garantizar su eficacia y minimizar cualquier impacto negativo en la economía y la sociedad en general.

¿Cuál es la finalidad de los impuestos especiales?

La finalidad de los impuestos especiales es doble: recaudar fondos para el Estado y regular el consumo de productos perjudiciales o de alta demanda.

¿Qué productos están gravados con impuestos especiales?

Productos como el alcohol, el tabaco y los carburantes están sujetos a impuestos especiales.

¿Cómo se calcula y se aplica el impuesto?

La cuantía del impuesto varía según el producto y se calcula en función de diversos factores, como el contenido del producto, su valor de venta o su capacidad alcohólica. El impuesto se aplica en diferentes momentos de la cadena de suministro de los productos.

¿Quién recauda los impuestos especiales?

Los impuestos especiales son recaudados por la Agencia Estatal de Administración Tributaria (AEAT).

¿Existen exenciones o reducciones en los impuestos especiales?

Sí, la Ley contempla ciertas exenciones y reducciones para determinados supuestos, como productos destinados a uso industrial o de baja graduación alcohólica, así como para productos fabricados o consumidos en regiones específicas.